現分享虛擬卡VCC相關的必備知識如下:

A)AVS驗證系統

AVS(Address Verification System)和CVV2這兩項來檢查用卡人和持卡人的身份,從而控制信用卡的欺詐,AVS其實就是一個信用卡的地址驗證系統,這個系統主要是通過驗證信用卡用戶提供的賬單地址(billing address)來和信用卡發卡中心的地址進行核對,至於CVV2,就是你可以理解信用卡旁邊的密碼。

不過目前AVS這個驗證系統還只能是驗證數字,而不能驗證其他的信息,也就是說,他們是核對你提供的賬單地址中的郵編,門牌號,房間號等信息來核對,驗證完之後他們會反饋回來一些字母,這些字母代表著不同符合程度,然後作為商家來說,他們可以設定這些標準,是需要完全符合,還是部分符合,還是不需要驗證。這也是為何有一些需要AVS驗證的消費只需要正確填寫郵編地址也能通過的原因。

目前只有少數國家的Visa和Mastercard支援AVS,他們分別是美國,加拿大和英國,American Express的卡片只支援美國的信用卡,其他國家的卡片一律不支援。所以,上述幾個國家以外的虛擬卡&信用卡就不要糾結能不能過AVS了,根本就是偽命題。

關於AVS回傳的資訊:訊息一致回傳Y,訊息不一致回N,預付卡回P。所以,絕大多數預付卡是沒有帳單地址的。你無論填寫啥帳單地址AVS都是回P。 (P即Prepaid card 的意思)

關於AVS回傳的資訊:訊息一致回傳Y,訊息不一致回N,預付卡回P。所以,絕大多數預付卡是沒有帳單地址的。你無論填寫啥帳單地址AVS都是回P。 (P即Prepaid card 的意思)

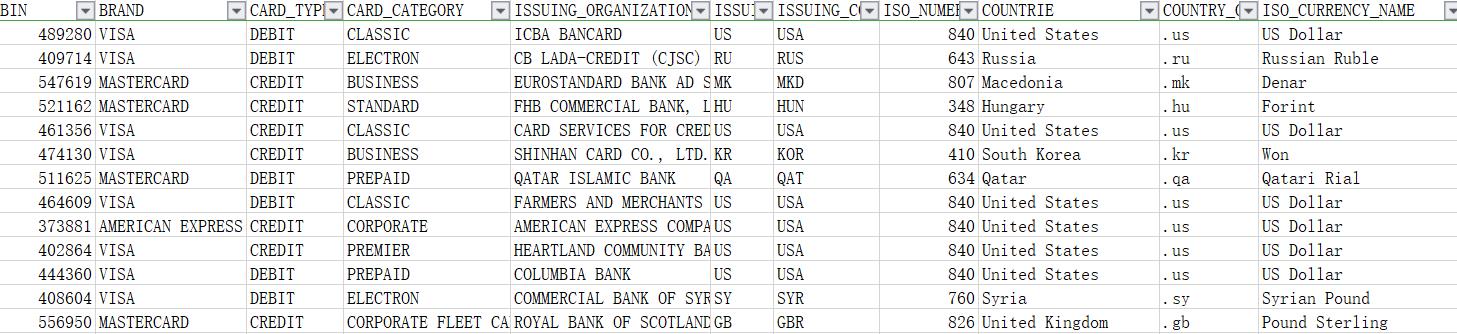

B) 卡BIN信息

信用卡卡頭即BIN信息,指卡的前6位數字,同一家銀行發行的同種類型的卡的前6位數字都是一樣的,通過這6位數字即可定義卡的發行銀行,卡類別(信用卡Or 借記卡 Or 預付卡等),發行國家,卡級別(個人&商業&白金卡&普通卡等等),卡幣種等信息。絕大多數信用卡消費反詐騙系統都對接了第三方BIN資料庫,市面上絕大多數的卡片都在資料庫裡。

C)信用卡反詐騙系統

信用卡反詐欺系統演化到現在已經越來越強大和智能,能透過大數據分析辨識風險做出相應決策。一般分為銀行端的風控系統和線上商家端的反詐騙系統(一般的收單通道即整合了風控系統);系統的運作原理和演算法是核心機密,絕無可能告知你係統識別風險的因素和細節。

基本可分為幾大類型的風險識別:

AVS 驗證回傳資訊;卡BIN資訊;IP資訊(黑名單,白名單,住宅&機房等);下單的電腦系統和瀏覽器指紋;下單的卡片指紋(card fingerprint);

系統綜合幾百種因素後給該筆交易的風險打分;一般是高於多少分直接砍單,某個分數段或者觸發某個風險因素Pending住進入人工審核;低於多少分自動通過交易。

當然上述只是基礎的流程,實際情況比這個要複雜得多,比如亞馬遜的,就可能是自有的風控系統,除了上述因素以外,下單帳號的風險因素(註冊時的環境配置,帳號過往行為指紋等等)都會影響下單通過率。

AVS 驗證回傳資訊;卡BIN資訊;IP資訊(黑名單,白名單,住宅&機房等);下單的電腦系統和瀏覽器指紋;下單的卡片指紋(card fingerprint);

系統綜合幾百種因素後給該筆交易的風險打分;一般是高於多少分直接砍單,某個分數段或者觸發某個風險因素Pending住進入人工審核;低於多少分自動通過交易。

當然上述只是基礎的流程,實際情況比這個要複雜得多,比如亞馬遜的,就可能是自有的風控系統,除了上述因素以外,下單帳號的風險因素(註冊時的環境配置,帳號過往行為指紋等等)都會影響下單通過率。

下面的圖片可以清楚地看到某位支付提供者提供給商家的可自訂風控規則。

最後一張圖片的風控策略清楚地寫到“通過機器學習自動評估付款的風險級別,Block所有風險分數超過75的付款”

同時風控系統還有基於多個維度的黑名單,符合其中一個維度的黑名單的交易即會被Block。

下單的瀏覽器環境配置,特別是IP位址是最核心的,如果下單IP(或IP段)在黑名單裡,被商家(收單行)砍單的幾率很高。國外信用卡盜刷很猖獗,導致許多公用&匿名IP其實是被加入黑名單的;在網路上隨便找的各種機房IP(V.P.N等),被污染的多人共用住宅IP等都容易導致下單通過率不高。對涉及多帳戶運營的業務來說,瀏覽器環境配置和乾淨的IP是核心。